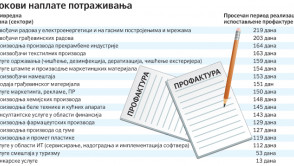

Камате као на пијаци

У јулу ове године Народна банка Србије је међу банкама спровела анкету о каматним стопама на кредите становништву у периоду април–јун 2010. године. Подаци су добијени од пословних банака и Народна банка Србије не одговара за њихову тачност и исправност, назначено је у саопштеним резултатима анкете. Искључиво су информативног карактера, не представљају званичну понуду пословних банака и њихово објављивање ни на који начин не обавезује НБС.

Показатеље Народне банке из анкете о каматама у јуну 2010. године упоредили смо са подацима из исте анкете у јуну 2009. На први поглед, рекло би се да су разлике у просечним каматама и њиховим најнижим и највишим износима између два јуна незнатне или мале, али од банке до банке оне су драстичне.

Просечна каматна стопа на стамбене кредите индексиране у еврима на дан 30. јун 2010. била је 8,58 одсто. Реч је о каматама које банке утврђују у складу са својом пословном политиком, или нуде кредите с уговореном фиксном каматном стопом. Сосијете женерал банка Србија и Универзал банка примењују фиксне каматне стопе. Последњег дана јуна 2009. код банака које каматну стопу одређују својом пословном политиком и не везују је директно за референтну основу, укупна каматна стопа кретала се у распону од 6,9 до 12 одсто, при чему код највећег броја банака (пет) њихов распон износи између 6,01 и 9,0 одсто.

Редовна каматна стопа на текуће рачуне (дозвољене позајмице) у јуну 2010. године кретала се од 21,95 до 38,42 процента, а у истом месецу 2009. од 12,8 до 27,6 одсто.

На недозвољене позајмице редовна каматна стопа на текуће рачуне у јуну ове године биле је у распону од 24,95 до 98 процената, а у јуну 2009. најнижа камата била је 30, а највиша 72 одсто.

Најнижа камата за потрошачке кредите индексиране у еврима у јуну 2010. кретала се од 12,75 до највише 22 одсто. Поређења ради, годину дана раније овај кредит могао је да се добије са каматом од 12,8 одсто, као најнижом, а неке банке су је зарачунавале и по стопи од 27,6 процената.

Камата за потрошачке кредите у динарима у јуну ове године кретала се од 13 до 33,6 процената. Најнижа овогодишња камата на ову врсту кредита била је за 3,5 процентних поена нижа од прошлогодишње (16,4 одсто), док су највише биле идентичне (33,6 процената).

Камата на готовинске кредите индексиране у еврима овогодишњег јуна, од банке до банке, кретала се од 12,96 до 20,2 процента, а у истом месецу прошле године била је од 13,2 до 24 одсто.

Најнижа камата на готовинске кредите у динарима у јуну прошле године од 17,5 одсто била је готово двоструко већа од највише – 34,5 процената, а ове године тај однос се није много променио. Најнижа је 14, а највиша 27,25 одсто.

И ова анкета Народне банке је показала да, баш као на пијаци, пре него што се пазари кредит, обавезно треба упоредити цене на свим „тезгама”.

А. Микавица

Подели ову вест

Комeнтар успeшно додат!

Ваш комeнтар ћe бити видљив чим га администратор одобри.