Два лица истог динара

Сви они који ових дана отпочну да штеде у динарима, када национална валута јача у односу на евро, могу се, сасвим сигурно, надати заради. Истини за вољу, та зарада је поуздана само на кратак рок, зато што се не зна колико ће садашњи процват вредности динара потрајати и евентуалне курсне разлике однети зараду од камата. До јесени, зиме, избора, ко зна…

С друге стране, сви они који су поверовали економским посленицима, по чијим оценама динар нема реалну основу за јачање, па су се услед те стрепње определили за динарски кредит како би се заштитили од ризика промене курса, већ сада би требало озбиљно да се поразмисле. Јер, динарска рата кредита, на који се иначе рачуна значајно већа камата него на зајмове у еврима, остала је непромењена, док је она везана за евро ишла наниже.

Јелена Петровић, експерт за развој производа „Фолксбанке”потврђује да је динарска штедња исплативија, уколико се штеди на краћи рок.

– Лакше је предвидети курс и његове промене на кратак рок. На дуже исплативија је штедња у еврима – недвосмислено указују у овој банци што и поткрепљују рачуницом.

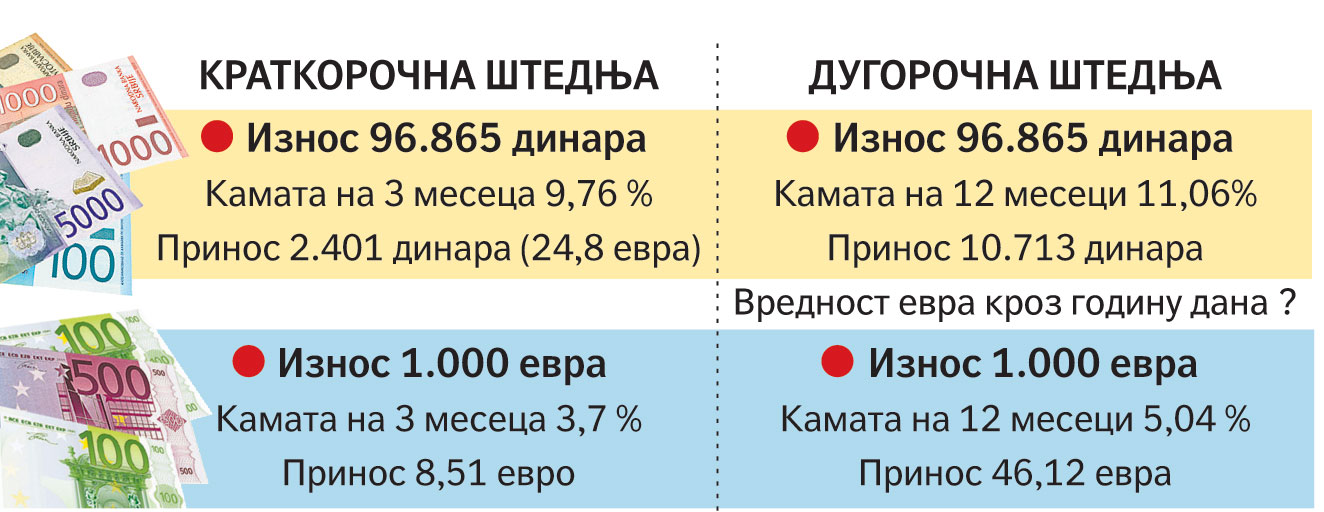

Тренутна просечна каматна стопа на тромесечна орочења у динарима износи 9,76 одсто, а на орочења у еврима 3,7 одсто. После истека три месеца, клијент који је орочио 1.000 евра добиће камату од 8,51 евра колико износи нето камата, по одбитку пореза од десет одсто.

Клијент који је орочио 96.864 динара (претпоставка да се курс неће мењати у том периоду) добиће камату у износу од 2.401 динара или 24,78 евра.

У случају штедње посматране на дужи рок и они мање економски образовани вероватно рачунају с тим да динар у просеку годишње губи око десет одсто своје вредности и да то може да се деси и ове године. И зато се вероватно питају колико ће кроз годину дана у страној валути да вреди 10.713 динара, колико ће као камату добити за годину дана на износ од готово 100.000 динара или хиљаду евра. Они који су орочили евре ту дилему немају, јер знају да ће добити каматни принос од 46 евра.

Народна банка Србије се, иначе, недавно похвалила како је у последњих годину дана смањена зависност привреде и становништва од промене курса, јер је у том периоду удео девизних и индексираних у укупним кредитима смањен с 76 на 68 одсто. Другим речима, и грађани и привреда су се више задуживали у динарима. Међутим, слика девизних и динарских кредита, када је евро „газио” преко 107 динара и данас, када је око 97 динара, сасвим је другачија.

Иако банкари тврде да фиксна рата у динарима не прати раст референтних каматних стопа нити подразумева прерачунавања у односу на курс на дан плаћања рате, па је самим тим и најбољи избор приликом задуживања, рачуница о задужењу је овога пута на страни кредита индексираних у страној валути.

Ко је, на пример, почетком ове године узео динарски кредит у противвредности од 3.000 евра, на три године и са каматом од 23 одсто годишње, на руке му је, због курса од 106 динара за један евро избројано око 318.000 динара. Месечна рата за целокупан период отплате је фиксна и износи 12.309 динара. За прва четири месеца банци је вратио 49.236 динара.

Ономе, пак, ко је узео исти износ евро кредита на исте три године банка је обрачунала камату од 17 одсто. У овом случају такав дужник све три године плаћа рату од око 107 евра месечно. У јануару рата му је према курсу од око 106 динара за један евро износила прерачунато у динаре 11.340 динара. Следећа два месеца ево је вредео око 104 динара и месечна рата је пала на 11.128 динара. У априлу ове године динар је ојачао на око 102 динара за евро и рата тог дужника поново је смањена на 10.914 динара. За прва четири месеца ове године он је банци платио укупно 44.507 динара.

У односу на динарског евро дужник је банци у том периоду дао 4.729 динара мање. Нажалост, коло среће се окреће, па се лако може догодити, ако евро ускоро почне нагло да скаче, да се све обрне наглавачке. Зато и цела ова прича о каматама вреди краткорочно, а избор је сваког од нас којој ће се валути приклонити и с којом зарадом, односно трошком суочити.

Подели ову вест

Комeнтар успeшно додат!

Ваш комeнтар ћe бити видљив чим га администратор одобри.